Instrukcje

Jak złożyć wniosek o zwolnienie z opłacania składek ZUS krok po po kroku? (Wakacje ZUS)

Spis treści

I. KROK PIERWSZY: WYJAŚNIENIE POJĘCIA WAKACJI SKŁADKOWYCH ZUS.

II. KROK DRUGI: KTO MOŻE SKORZYSTAĆ Z WAKACJI SKŁADKOWYCH ZUS?.

III. KROK TRZECI: JAK ZŁOŻYĆ WNIOSEK O WAKACJE SKŁADKOWE ZUS?.

Definicja wakacji składkowych ZUS

I. KROK PIERWSZY: WYJAŚNIENIE POJĘCIA WAKACJI SKŁADKOWYCH ZUS

Od 1 listopada 2024 roku przedsiębiorcy mogą składać wnioski o skorzystanie z tzw. wakacji składkowych. Wakacje składkowe ZUS to zwolnienie z opłacenia składek na ubezpieczenia społeczne. Zwolnienie jest dobrowolne i obejmuje jeden, dowolnie wybrany, miesiąc w roku kalendarzowym.

Zwolnienie dotyczy wyłącznie składek na własne ubezpieczenie przedsiębiorcy. Jeżeli więc przedsiębiorca zatrudnia pracowników, w czasie zwolnienia należy zapłacić składki osób, które ubezpiecza.

Zwolnienie z opłacania składek ZUS dotyczy:

- składki na obowiązkowe ubezpieczenia emerytalne, rentowe i wypadkowe,

- składki na Fundusz Pracy i Fundusz Solidarnościowy

- składki na dobrowolne ubezpieczenie chorobowe – jeśli przedsiębiorca podlega ubezpieczeniu chorobowemu w miesiącu złożenia wniosku o zwolnienie oraz w miesiącu, który go poprzedzał.

Z powyższego wynika, że wakacje składkowe nie obejmują składki na ubezpieczenie zdrowotne. W czasie wakacji składkowych przedsiębiorca może prowadzić działalność gospodarczą - zwolnienie bowiem nie oznacza przerwy w działalności.

Zwolnienie obejmuje składki ustalane od najniższej podstawy wymiaru, która obowiązuje przedsiębiorcę. W przypadku wakacji składkowych nie stosuje się proporcjonalnego pomniejszenia podstawy wymiaru składek w sytuacji:

- niezdolności do pracy przedsiębiorcy trwającej przez część miesiąca, za który został zwolniony z opłacenia składek,

- gdy w trakcie tego miesiąca nastąpi ustanie podlegania ubezpieczeniom.

Nieopłacone składki podczas wakacji składkowych ZUS

Co się stanie z „nieopłaconymi” składkami w trakcie zwolnienia? Otóż sfinansuje je budżet państwa. Oznacza to, że:

- wliczają się one do przyszłej emerytury lub renty przedsiębiorcy,

- przedsiębiorca będzie nadal posiadał uprawnienia do świadczeń z ubezpieczeń społecznych;

- jak zostało wyżej wskazane - w miesiącu, za który przedsiębiorca uzyska zwolnienie, możesz normalnie prowadzić działalność gospodarczą.

Z wakacji składkowych można skorzystać przez jeden, wybrany miesiąc w danym roku. Kluczowe jest, że wniosek należy złożyć miesiąc wcześniej, niż ten, za który przedsiębiorca zamierza uzyskać zwolnienie z opłacenia składek.

II. KROK DRUGI: KTO MOŻE SKORZYSTAĆ Z WAKACJI SKŁADKOWYCH ZUS?

Warunki otrzymania wakacji składkowych ZUS

Podstawowym warunkiem, jaki należy spełnić aby skorzystać ze zwolnienia z opłacania składek ZUS jest prowadzenie pozarolniczej działalności gospodarczej udokumentowanej wpisem do Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Dodatkowo ulga przysługuje komornikom sądowym. Warunki, jakie należy spełnić aby otrzymać zwolnienie z opłacania składek ZUS są następujące:

-

w miesiącu przed złożeniem wniosku przedsiębiorca (lub komornik) miał zgłoszonych do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego nie więcej niż 10 ubezpieczonych ( wliczając siebie). Przy ustalaniu limitu istotna jest liczba osób podlegających do ubezpieczeń w miesiącu poprzedzającym miesiąc złożenia wniosku od pierwszego do ostatniego dnia tego miesiąca. Oznacza to, że jeżeli przedsiębiorca złoży wniosek w listopadzie 2024 roku o zwolnienie za grudzień 2024 roku, to należy ustalić liczbę osób, które w październiku (od 1 do 31 października 2024 roku) podlegały ubezpieczeniom choć jeden dzień.

- jako osoba ubezpieczona przedsiębiorca podlegał choć jeden dzień (dobrowolnie albo obowiązkowo) ubezpieczeniom emerytalnemu, rentowym i wypadkowemu z tytułu prowadzenia pozarolniczej działalności gospodarczej w miesiącu poprzedzającym miesiąc, w którym składa wniosek;

- w ostatnich dwóch latach przed rokiem, w którym przedsiębiorca składa wniosek, nie miał przychodu z pozarolniczej działalności gospodarczej lub co najmniej w jednym roku z dwóch ostatnich lat poprzedzających ten rok roczny przychód z tej działalności nie przekraczał równowartości w złotych 2 milionów euro; jeśli przedsiębiorca chce złożyć wniosek w listopadzie 2024 roku o wakacje od składek za grudzień 2024 roku, powinien wziąć pod uwagę przychód za lata 2023 i 2022. Ograniczenie rocznego przychodu do wysokości nieprzekraczającej równowartości w złotych 2 milionów euro dotyczy tylko jednego roku kalendarzowego poprzedzającego rok złożenia wniosku, czyli w roku kalendarzowym 2022 albo 2023;

- jako osoba ubezpieczona w poprzednim roku oraz w roku, w którym składa wniosek (do dnia złożenia wniosku) nie prowadził pozarolniczej działalności gospodarczej na rzecz byłego pracodawcy, na rzecz którego w roku rozpoczęcia działalności lub rok wcześniej wykonywał w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności, które wchodzą w zakres jego działalności. Określenie końca weryfikowanego terminu jako „do dnia” oznacza – łącznie z tym dniem.

Ponieważ ubezpieczenie chorobowe jest dla przedsiębiorcy dobrowolne, przedsiębiorca uzyska zwolnienie z opłacenia składki na to ubezpieczenie, jeśli jest nim objęty w miesiącu, w którym składa wniosek oraz miesiąc wcześniej. Powinien podlegać temu ubezpieczeniu choć po jednym dniu w obu miesiącach.

III. KROK TRZECI: JAK ZŁOŻYĆ WNIOSEK O WAKACJE SKŁADKOWE ZUS?

Jak złożyć wniosek o wakacje składkowe ZUS

Przedsiębiorca, który zamierza skorzystać z wakacji składkowych, musi złożyć wniosek RWS (wniosek o zwolnienie z obowiązku opłacenia składek za wskazany miesiąc). Wniosek może złożyć:

- Wyłącznie elektronicznie za pośrednictwem PUE/eZUS,

- W miesiącu poprzedzającym miesiąc, za który chce być zwolniony z opłacania składek; jeżeli więc przedsiębiorca chce uzyskać zwolnienie za grudzień, powinien złożyć wniosek w listopadzie.

Wniosek może złożyć́ w imieniu przedsiębiorcy jego pełnomocnik z profilu płatnika.

Logowanie do profilu płatnika

na Platformie Usług Elektronicznych (PUE)/eZUS

Pierwszym krokiem jest zalogowanie się do profilu płatnika na Platformie Usług Elektronicznych (PUE)/eZUS. W tym celu należy wejść na stronę https://www.zus.pl/.

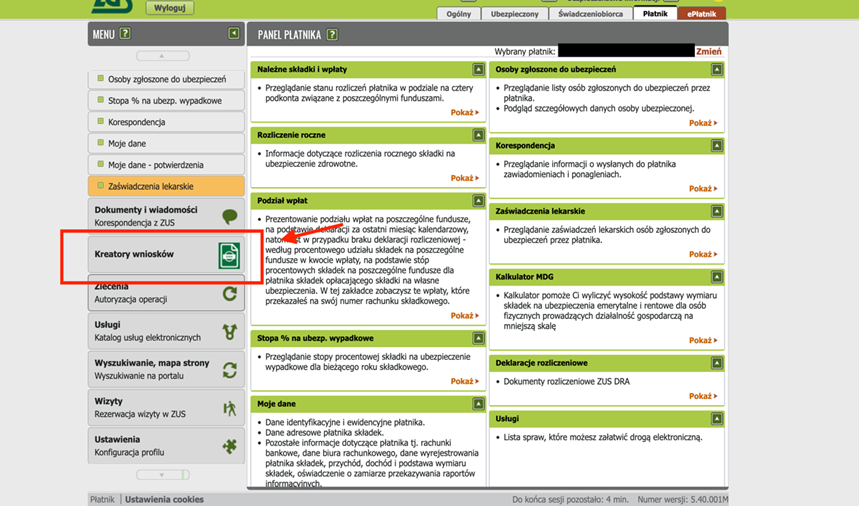

Wnioski złożone w innej formie nie zostaną rozpatrzone przez ZUS. Po zalogowaniu się należy przejść do zakładki „Płatnik”.

Następnie z bocznego menu należy wybrać „Kreatory wniosku”.

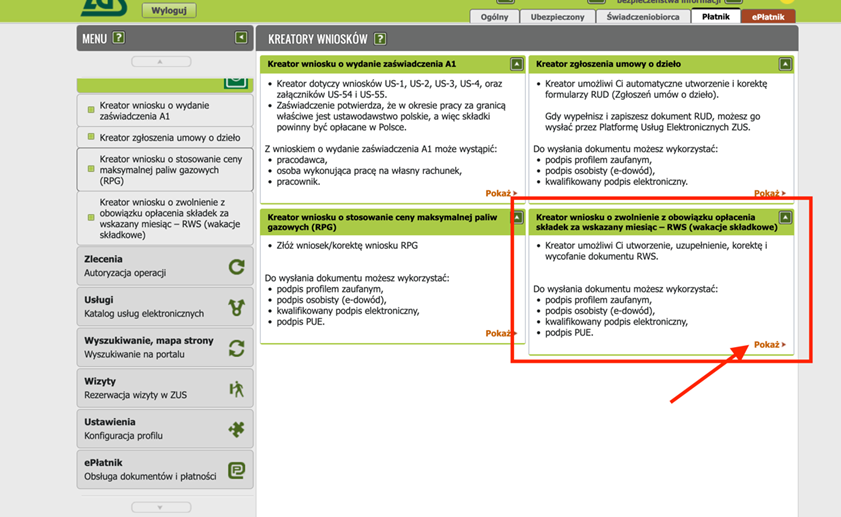

Kolejny krok to wybór opcji „Kreator wniosku o zwolnienie z obowiązku opłacenia składek za wskazany miesiąc – RWS (wakacje składkowe)”.

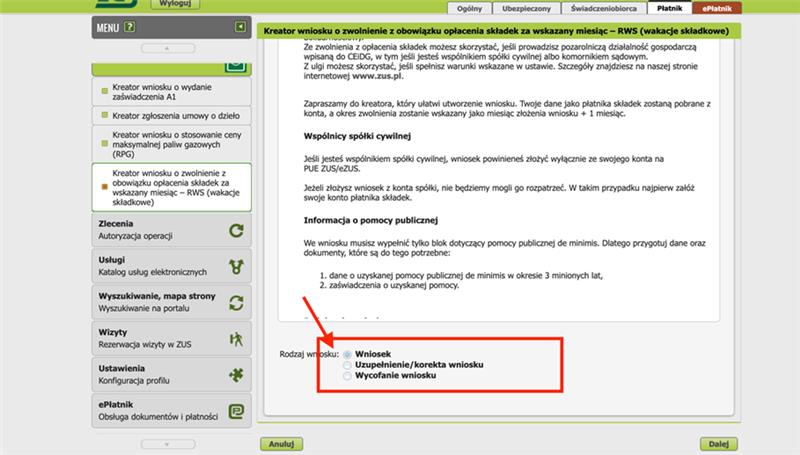

Następnie należy określić cel złożenia wniosku poprzez zaznaczenie jednego z poniższych pól:

- Wniosek - jeżeli przedsiębiorca składa wniosek pierwszorazowy o zwolnienie z obowiązku opłacenia składek za wskazany miesiąc

- Uzupełnienie/korekta wniosku - jeśli przedsiębiorca chce skorygować dane we wniosku,

- Wycofanie wniosku – jeżeli przedsiębiorca chcesz wycofać wniosek.

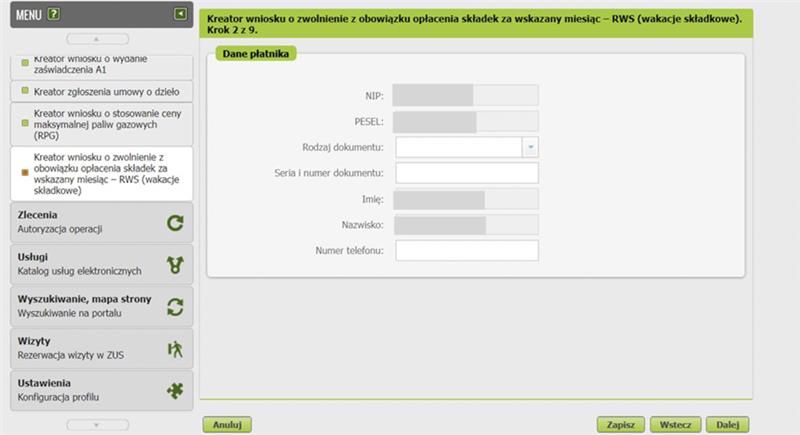

W miejscu „Dane płatnika” należy podać dane zgodne z danymi prowadzenia działalności:

- NIP,

- PESEL,

- Rodzaj, seria i numer dokumentu potwierdzającego tożsamość,

- imię

- Nazwisko,

- Numer telefonu.

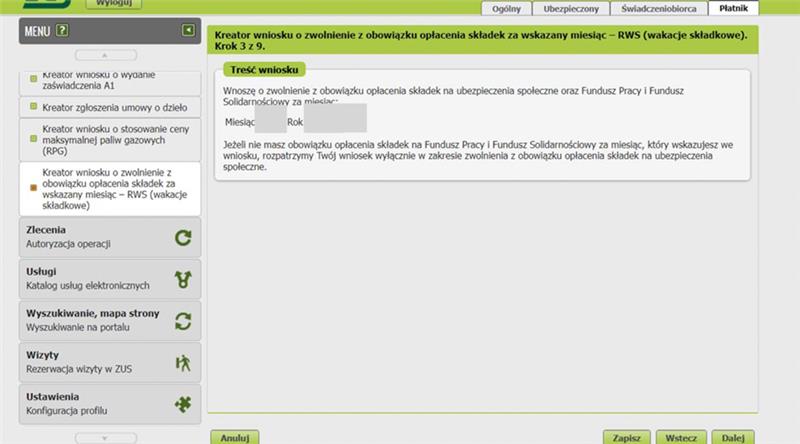

W miejscu „Treść wniosku” należy uzupełnić miesiąc i rok, którego dotyczy zwolnienie z obowiązku opłacenia składek na ubezpieczenia społeczne oraz Fundusz Pracy i Fundusz Solidarnościowy. System automatycznie ustali okres zwolnienia zgodnie z zasadą miesiąc złożenia wniosku +1. Nie można złożyć́ wniosku za inny okres niż miesiąc złożenia wniosku +1.

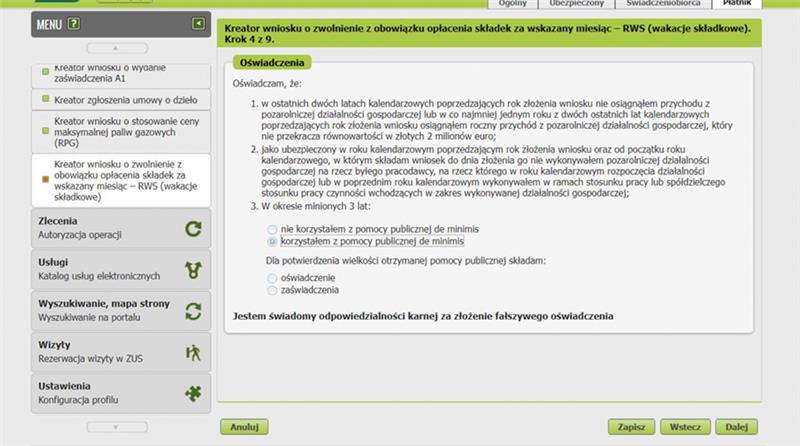

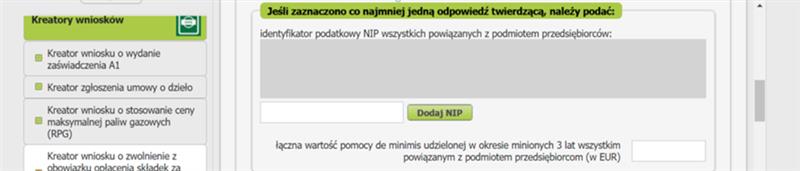

Następnie należy wypełnić pole „Oświadczenia”. Należy zapoznać się z ich treścią, a następnie zaznaczyć właściwe informacje o korzystaniu z pomocy publicznej de minimis

W celu potwierdzenia otrzymanej pomocy należy wypełnić oświadczenie lub załączyć do wniosku zaświadczenie. Jeśli zaznaczymy „zaświadczenia”, przed wysłaniem wniosku należy dołączyć zaświadczenia w postaci załączników

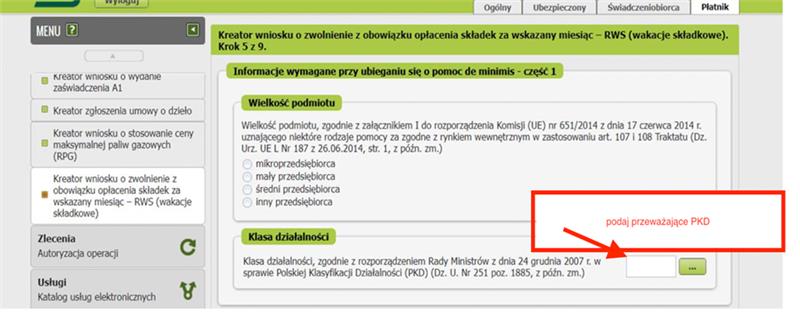

Wypełniając pole dotyczące „Informacji wymaganych przy udzielaniu się o pomoc de minimis” , należy przekazać informacje niezbędne, aby uzyskać pomoc de minimis. Należy określić wielkość podmiotu oraz klasę̨ działalności (przeważające PKD).

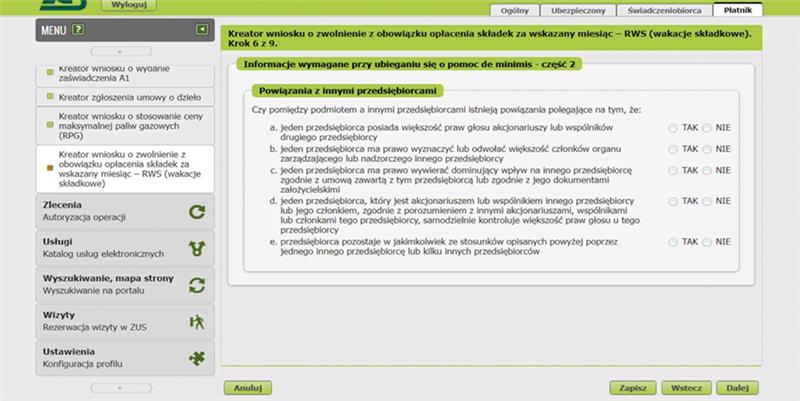

W dalszej częściej wniosku należy określić powiązania z innymi przedsiębiorcami. Za jedno przedsiębiorstwo uznawane są także jednostki gospodarcze pozostające w jakimkolwiek z ww. stosunków, za pośrednictwem jednej innej jednostki gospodarczej lub kilku innych jednostek gospodarczych. Należy wskazać, czy mamy powiązania z innymi przedsiębiorcami. W każdym z punktów należy zaznaczy jedną odpowiedź.

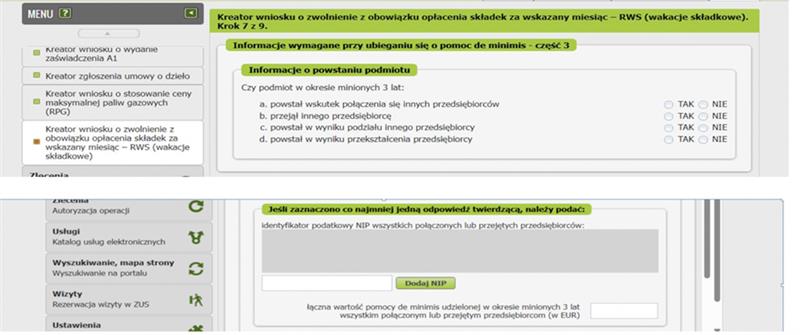

Należy określić, czy podmiot w okresie minionych 3 lat:

- powstał wskutek połączenia się innych przedsiębiorców

- przejął innego przedsiębiorcę,

- powstał w wyniku podziału innego przedsiębiorcy,

- powstał w wyniku przekształcenia przedsiębiorcy.

W przypadku połączenia i przejęcia - przy określeniu wartości dotychczas otrzymanej przez przedsiębiorcę pomocy de minimis uwzględnia się wszelką wcześniejszą pomoc de minimis przyznaną każdemu z łączących się lub przejmowanych przedsiębiorstw w okresie minionych 3 lat.

W przypadku przekształcenia pomoc de minimis przyznana w okresie minionych 3 lat przedsiębiorcy istniejącemu przed przekształceniem „obciąża” podmiot, który powstał w wyniku przekształcenia.

W przypadku natomiast podziału pomoc de minimis przyznana w okresie minionych 3 lat przedsiębiorcy istniejącemu przed podziałem „obciąża” podmiot, który powstał w wyniku podziału w wysokości, która odnosi się do działalności przejętej przez podmiot powstały w wyniku podziału. Jeżeli taka wartość pomocy de minimis jest niemożliwa do ustalenia, pomoc de minimis ustala się proporcjonalnie, na podstawie wartości księgowej kapitału podstawowego nowych przedsiębiorstw, zgodnie ze stanem na dzień dokonania podziału.

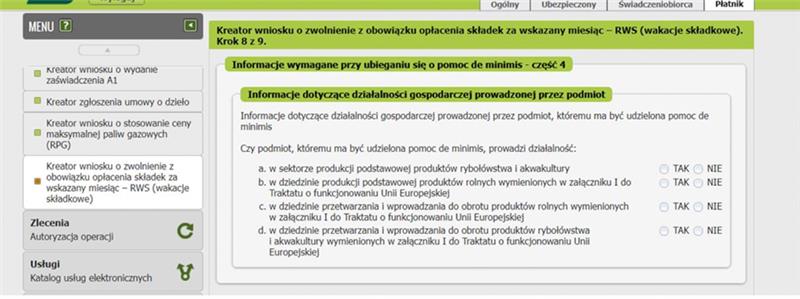

W kolejnym bloku trzeba określić, czy podmiot, któremu ma być udzielona pomoc de minimis, prowadzi działalność́:

- w sektorze produkcji podstawowej produktów rybołówstwa i akwakultury,

- w dziedzinie produkcji podstawowej produktów rolnych wymienionych w załączniku I do Traktatu o funkcjonowaniu Unii Europejskiej,

- w dziedzinie przetwarzania i wprowadzania do obrotu produktów rolnych wymienionych w załączniku I do Traktatu o funkcjonowaniu Unii Europejskiej,

- w dziedzinie przetwarzania i wprowadzania do obrotu produktów rybołówstwa i akwakultury,

- czy wnioskowana pomoc de minimis przeznaczona będzie na działalność wskazaną w pkt a-d,

- jeśli zaznaczono odpowiedź twierdzącą w pkt a) lub b): należy podać, czy zapewniona jest rozdzielność rachunkowa uniemożliwiająca przeniesienie na wskazaną w tych punktach działalność korzyści wynikających z uzyskanej pomocy de minimis.

Produkcja podstawowa - oznacza produkcję, uprawę lub hodowlę produktów podstawowych w tym zbiory, dojenie, hodowlę zwierząt gospodarskich przed ubojem, łowiectwo i rybołówstwo, jak również zbieranie runa leśnego.

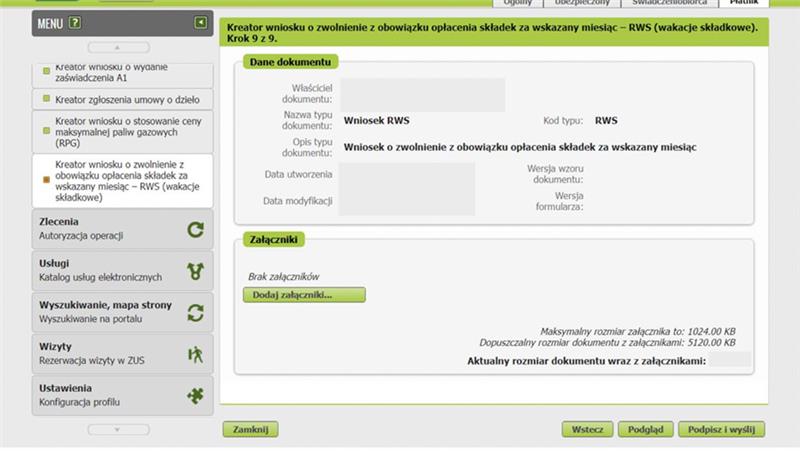

Po uzupełnieniu powyższego, pozostał ostatni krok. Jeżeli w celu potwierdzenia otrzymanej pomocy przedsiębiorca określił, że przedstawi zaświadczenie, powinien w tym miejscu dodać zazłącznik.

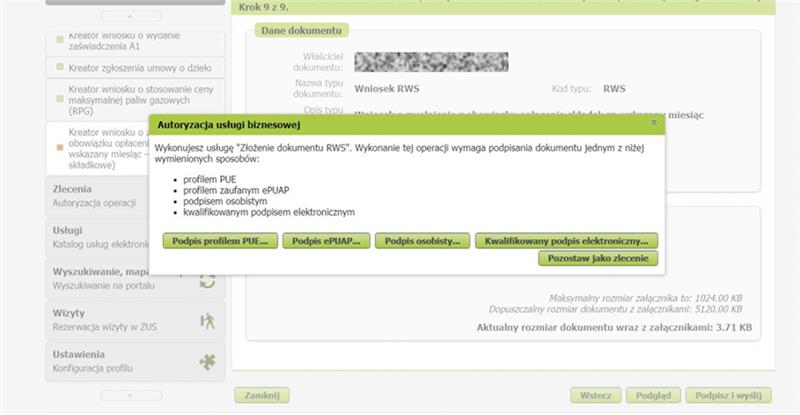

Wypełniony wniosek należy podpisać wybranym sposobem:

- profilem PUE

- profilem zaufanym ePUAP

- podpisem osobistym,

- kwalifikowanym podpisem elektronicznym

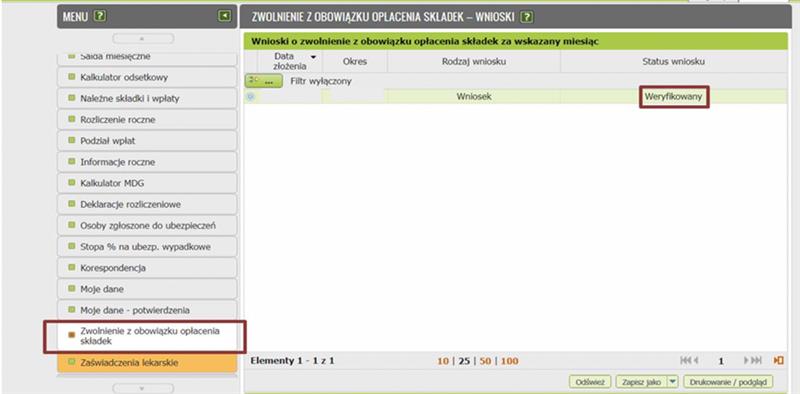

Status swojego wniosku przedsiębiorca może sprawdzić wybierając w menu bocznym „Panelu Płatnika” przycisk „Zwolnienie z obowiązku opłacenia składek”.

Pamiętaj, że ZUS rozpatrzy tylko te wnioski, które wpłyną w miesiącu poprzedzającym miesiąc, za który przedsiębiorca chce być zwolniony z opłacania składek. Jeśli przedsiębiorca złoży wniosek w innym terminie, np. dwa miesiące wcześniej lub już w miesiącu, za który chce być zwolniony, to ZUS go nie rozpatrzy.

Pamiętaj!

Wpisz nasz KRS 0000318482 w Deklaracji Podatkowej PIT.

Wyszukaj:

Akademia Liderów Innowacji i Przedsiębiorczości Fundacja dr Bogusława Federa

w https://www.podatki.gov.pl/pit/twoj-e-pit/

Dziękujemy

Stan prawny na dzień: 4 listopada 2024 r.

Podstawa prawna:

1) Ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (t.j. Dz. U. z 2024 r. poz. 497 z późn. zm.).

Jak wyliczać wynagrodzenie pracownika?

Przedsiębiorca, który decyduje się na zatrudnienie pracownika powinien wcześniej przeprowadzić analizę kosztów, które się z tym wiążą.

Składki na ubezpieczenia społeczne

Zapłata wynagrodzenia należnego pracownikowi to nie jedyny obowiązek pracodawcy, który wiąże się z nawiązaniem stosunku pracy. Pracodawca obowiązany jest także uiścić należne składki na ubezpieczenie społeczne pracownika, wśród których znajdują się m.in.:

- Składka na ubezpieczenie emerytalne;

- Składka na ubezpieczenie rentowe;

- Składka na ubezpieczenie wypadkowe;

- Składka na tzw. fundusz pracy;

- Składka na tzw. Fundusz Gwarantowanych Świadczeń Pracowniczych.

Odmiennie kształtuje się sytuacja przedsiębiorcy, który decyduje się na zawarcie umowy cywilno - prawnej i zlecenie do wykonania prac osobie trzeciej nie nawiązując z nią stosunku pracy.

Koszt zatrudnienia pracownika

W poniższej tabeli porównujemy koszt zatrudnienia pracownika przy nawiązaniu z nim stosunku pracy, zawarciu umowy zlecenia i umowy o dzieło. Osoba zatrudniona na podstawie umowy o pracę objęta jest wszystkimi rodzajami ubezpieczeń. Dodatkowo pracodawca odprowadza składkę na fundusz pracy oraz fundusz gwarantowanych świadczeń pracowniczych.

W tym miejscu wskazujemy, że osoba zatrudniona na podstawie umowy zlecenia objęta jest obowiązkowym ubezpieczeniem zdrowotnym, emerytalnym oraz rentowym, dodatkowo może zostać objęta także ubezpieczeniem zdrowotnym.

Zwolnienie ze składek na ubezpieczenia społeczne

Należy także wskazać, że zwolnieniu ze składek na ubezpieczenia podlegają osoby, które nie przekroczyły 26 roku życia (szerzej na ten temat piszemy tu: Jak zatrudniać młodocianych i pracowników, którzy nie ukończyli jeszcze 26 roku życia.)

W przypadku zatrudnienia osoby na podstawie umowy o dzieło nie istnieje obowiązek odprowadzania składek na ubezpieczenia społeczne. Ponadto, w naszej tabeli przyjęliśmy założenie, że Twój pracownik nie został objęty żadnym innym ubezpieczeniem społecznym niż wynikającymi z umowy z Tobą.

Wyliczenie składki na podatek dochodowy

Problematyczne jest także wyliczenie składki na podatek dochodowy od osób fizycznych- w naszym zestawieniu postaraliśmy się o wskazanie sposobu takiego wyliczenia. Zanim do niego przystąpisz upewnij się czy Twój pracownik objęty jest I czy II progiem podatkowym.

Dla lepszego porównania przyjęliśmy, że każda z osób niezależnie od rodzaju zawartej umowy zgodziła się na wynagrodzenie w wysokości 4242 zł brutto. Kwota ta stanowi kwotę minimalnego wynagrodzenia za pracę w 2024 roku zgodnie z Rozporządzeniem Rady Ministrów w sprawie wysokości minimalnego wynagrodzenia za pracę oraz minimalnej stawki godzinowej w 2024 roku.

Wskazujemy także, że minimalna stawka godzinowa w 2024 roku zgodnie z powyżej wskazanym Rozporządzeniem wynosi 27,70 zł.

Pobierz poradnik

Pamiętaj:

Wpisz nasz KRS 0000318482 w Deklaracji Podatkowej Twój e-PIT

Dziękujemy!

Czy wiesz, że aż 96% mikro firm zapewnia 75% wszystkich wpływów z podatków i wytwarza 51% zysku gospodarki kraju?

A tylko niewielkiej liczbie udaje się utrzymać na rynku dłużej niż rok bez dostatecznej wiedzy i znajomości przepisów.

A czy wiesz, że...

Ty też możesz coś zrobić, abyśmy mogli dalej działać i skutecznie Cię wspierać?

KRS 0000318482

Wróć do ostatnio przeglądanych

Warto wiedzieć