Trzeba wiedzieć

Ułatwienia dla Mikro i Małych Przedsiębiorców

Porada powstała w ramach działalności non-profit Fundacji Akademia Liderów.

mikroPorady.pl są projektem Fundacji, który pomaga polskim mikroprzedsiębiorcom na każdym etapie prowadzenia działalności.

Ty też możesz pomóc w rozwoju polskiej mikroprzedsiębiorczości.

Wpłać darowiznę na rzecz Fundacji

W dniu 1 stycznia 2019 r. weszła w życie ustawa z dnia 20 lipca 2018 r., o zmianie niektórych ustaw w celu obniżenia składek na ubezpieczenia społeczne osób fizycznych wykonujących działalność gospodarczą na mniejszą skalę, jest ona ważna z uwagi na realne zmniejszenie obciążenia dla mikro i małych przedsiębiorców.

Celem wprowadzenia zmian w regulacji jest dostosowanie wysokości obciążeń ponoszonych przez przedsiębiorców z tytułu składek na ubezpieczenia społeczne do możliwości finansowych przedsiębiorców.

Zmiany mają na celu także realizacje założeń przyjętych w Strategii na rzecz Odpowiedzialnego Rozwoju z obszaru małych i średnich przedsiębiorstw realizującego projekt „mała działalność gospodarcza”, który ma na celu znoszenie barier w funkcjonowaniu niewielkich podmiotów.

Z niższych składek w roku 2019 mogą skorzystać przedsiębiorcy, prowadzący jednoosobową działalność gospodarczą, którzy w roku 2018 nie przekroczyli przychodu w wysokości 63 000 zł (30 krotność minimalnego wynagrodzenia).

Ustawa wprowadza jednak limit czasowy w którym przedsiębiorcy będą mogli korzystać z przedmiotowego udogodnienia.

Zgodnie z nową regulacją, nie tylko kwota przychodu będzie limitowana, limitowany będzie także czas w którym przedsiębiorca może korzystać z niższych składek.

Składki na ubezpieczenie społeczne mogą być opłacane w wysokości określonej wysokością przychodu jedynie przez okres 36 miesięcy w ciągu ostatnich 60 miesięcy prowadzenia działalności. Należy przez to rozumieć, że przedsiębiorca, osiągający przychód poniżej wartości 30 krotności minimalnego wynagrodzenia, może korzystać z ulgi przez okres 3 lat (36 miesięcy), następnie przez okres 2 lat będzie zobowiązany uiszczać składki w wysokości określonej dla wszystkich przedsiębiorców, a jeżeli jego dochody nadal będą wynosić mniej niż 30 krotność minimalnego wynagrodzenia będzie mógł on po upływie 2 lat powrócić do składek odprowadzanych na jego ubezpieczenie społeczne odliczanych od przychodu.

Warto zauważyć, iż osoby odprowadzające składki na ubezpieczenie w ich preferencyjnej wysokości będą także „zbierać” swój wymagany staż do uzyskania najniższej emerytury.

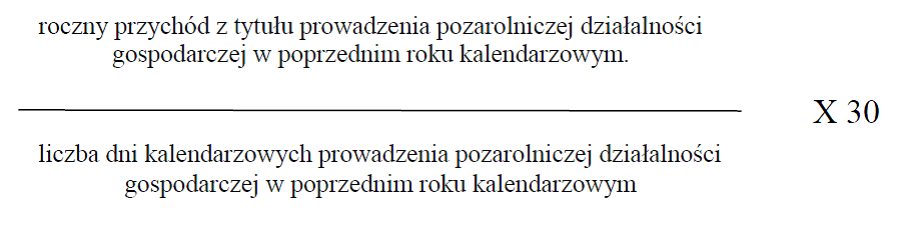

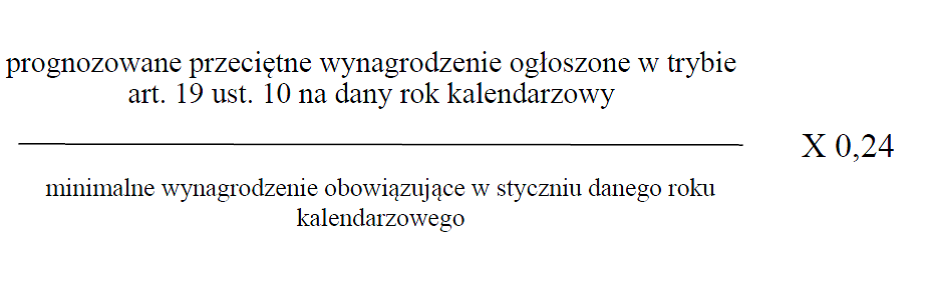

Wysokość składek w najniższej wysokości będzie można obliczyć za pomocą niniejszego wzoru:

1. Przeciętny miesięczny przychód

2.Współczynnik na dany rok kalendarzowy

Dla przybliżenia i pełnego zrozumienia, przedstawiamy poniższy przykład:

Przykład:

Adam Nowak prowadzi jednoosobowa działalność gospodarczą w zakresie świadczenia usług audytorskich. W roku 2018 jego przychód wynosił 58 tysięcy złotych, a jego działalność była prowadzona przez cały rok kalendarzowy, 30 krotność mininlamengo wynagrodzenia w roku 2019 to 63000, a więc Pan Adam uzyskał przychód niższy i może skorzystać z prawa do odliczenia składki od przychodu.

Jego miesięczne prognozowane wynagrodzenie w roku 2019 wynosi 4265 zł, minimalne wynagrodzenie wynosić ma zgodnie z nowym rozporządzeniem 2200 zł. Jeżeli pan Adam będzie chciał opłacać składki od przychodu ich podstawa będzie więc wynosiła:

58 000 (roczny przychód) /365(liczba dni prowadzenia działaności) x30 = 4 767,12 (przeciętny przychód miesięczny)

4 767,12/ 2200 x0,24= 0,52 (współczynnik korygujący)

0,5200x 4 767,12= 2478, 90 (podstawa od której obliczana jest składka).

Przedsiębiorcy którzy osiągneli w roku 2018 przychód większy niż 63000 bądź z uwagi na poniżej wskazane obostrzenia nie mogą skorzystać z nowej regulacji opłacać będą składki zgodnie z zasadami obowiązującymi dotychczast, czyli od podstawy wynoszącej 60% prognozowanego miesięcznego wynagrodzenia, czyli od kwoty 2859 zł w roku 2019.

Ustawa wprwadza jednak obostrzenia nie tylko dotyczące okresu w któym przedsiębiorca może korzystać z niższych składek:

- przedsiębiorca mogący skorzystać z niższych składek na ubezpieczenie będzie odprowadzał je jedynie w zakresie ubezpieczenia społecznego oraz funduszu pracy- wysokość składek na ubezpieczenie zdrowotne pozostanie w takiej samej wysokości dla wszystkich przedsiębiorców;

- Przedsiębiorstwo musi być prowadzone w roku poprzednim przez co najmniej 60 dni kalendarzowych.

- Możliwość odliczenia skłądek od przychodu nie będzie obowiązywała przedsiębiorców którzy w roku poprzednim (aktualnie: 2018) opłacali składki na podatek dochodowy za pomocą katy podatkowej;

- Działalność świadczona przez przedsiębiorcę nie może być wykonywana na rzecz poprzedniego pracodawcy przedsiębiorcy;

- Przedsiębiorca korzystający z składek odliczanych od przychodu nie może jednocześnie korzystać z preferencyjnych składek ZUS;

Ważne:

Pamiętaj by na początek przeprowadzić szczegołową analizę Twoich planowanych przychodów i wybrać najkorzystniejszą dla Ciebie formę naliczania podatków.

Podstawa prawna:

- Ustawa z dnia 20 liprca 2018 r. o zmianie niektórych ustaw w celu obniżenia składek na ubezpieczenie społeczne osób fizycznych wykonujących działalność gospodarczą na mniejszą skalę. (Dz.U 2018.1577)

Pamiętaj:

Wpisz nasz KRS 0000318482 w Deklaracji Podatkowej Twój e-PIT

Dziękujemy!

Czy wiesz, że aż 96% mikro firm zapewnia 75% wszystkich wpływów z podatków i wytwarza 51% zysku gospodarki kraju?

A tylko niewielkiej liczbie udaje się utrzymać na rynku dłużej niż rok bez dostatecznej wiedzy i znajomości przepisów.

A czy wiesz, że...

Ty też możesz coś zrobić, abyśmy mogli dalej działać i skutecznie Cię wspierać?

KRS 0000318482

Czy porada okazała się pomocna?

Twoja odpowiedź pozwala nam poprawić jakość naszych materiałów.

Tę poradę udostępniamy całkowicie bezpłatnie.

Jeżeli wesprzesz nas drobną darowizną,

stworzymy więcej jakościowych materiałów.

Chcesz nas wesprzeć?

Jak widzisz, serwis mikroPorady.pl jest wolny od reklam. Działamy dzięki ofiarności naszych użytkowników, którzy przekazują nam wpłaty i darowizny. Nawet w bardzo niewielkich kwotach.

Twoja pomoc pozwoli na:

Warto wiedzieć